投資迷子にならないために

投資の目的を考えてみる

投資の目的は人それぞれで、いろんな正解があると思います。私の場合は長期投資で資産を増やし、贅沢な暮らしを夢見ています。投資初心者の方は投資を通じてどうなりたいのか、何がしたいのか、ぼんやりでいいので考えてみることをお勧めします。

「投資を始めたいけど、何から手をつけていいか分からない…」

「みんなやってるみたいだけど、損するのが怖くて一歩踏み出せない…」

そんなまだまだ投資ベイビーなあなたは投資商品を選ぶ前にこの記事をしっかりと熟読してください。

明確な目的を持つメリット

なぜ「投資の目的」が大事なのか。

「とにかくお金を増やしたい」というのはだれもが考える投資を始める一番の理由でしょう。かく言う私もほぼそのままです。でも、お金なんていっぱいあった方がいいですもんねえ!仕方ないですよねえ!

さて、目的と言ってもガッチガチに考える必要はありません。まだまだ初心者の皆さんは漠然とした考えで問題ないでしょう。初めに決めた目標がブレッブレなのは心配になりますが、投資を続けることで目的がより明確になるでしょうし、考えが変わったりもすると思います。

金額を目標(ゴール)にする場合であれば、必要な利回りやリスクが分かります。このブログでは20代と銘打っているので若い方を前提にしますが、中年でも高齢者でも同じです。投資できる期間はどれぐらいあるのか、目標を定めて、投資期間を決め、月々・年間いくら投資に回せるのか。これが分かれば何に投資したらいいか、答えが出ます。

また大勢の人にとって投資は長期戦です。「凡人はリスクをとって時間をかける」これテストに出ますよ。しっかり覚えておいてくださいね。目指すべき目標と投資手法が決まれば、それに向かって愚直に投資を続けていくだけです。ゴールが決まれば道筋も見えてきますので、相場が乱高下してもモチベーションが維持できると思います。また利益が出たとき売りたくなったり、損失ができたときに投資をやめたくなったり、感情に流されて衝動的な行動をとってしまいたくなっても、自分の目指すべき目的を思い出してください。

あなたの投資目的は何にしますか?

・老後2000万円問題のため、老後資金として65歳までに2000万円貯める。

・子供が大学に入る18年後までに、教育資金として500万円貯めておきたい。

・将来的にマイホームを持ちたいので住宅購入資金として10年後に頭金1000万円を貯めたい。

・20年後の45歳で5000万円まで資産を増やしてFIREしたい。

これから投資を始める方は将来のライフプランや自分のやりたいことを考えて、目標を設定してみるのが良いと思います。お金が好きなのは皆一緒ですが、こうやって具体的にすることで漠然とした不安が「達成すべき目標」に変わって、資産運用がより身近なものになるはずです。

リスクとリターンを考える

一般的に「リスク」というと怖い、マイナスのイメージがあると思います。心配性な日本人はリスク=危険という認識が強く、リスクと聞くと損をしてしまうというネガティブなイメージが先行するでしょう。しかし投資の世界では「リスク」とはリターン(収益)の振れ幅(不確実性)のことを指します。

リスクとリターンは表裏一体、価格が大きく上がる可能性もあれば、大きく下がる可能性もあるというこの「振れ幅の大きさ」をリスクと言います。

よって大きなリターンが期待できる商品は自然とリスクが高くなる、いわゆる「ハイリスク・ハイリターン」商品と呼ばれ、あまりリターンが期待できない安定した値動きの商品は「ローリスク・ローリターン」商品となります。もちろん原則としてそういう傾向があるという話です。

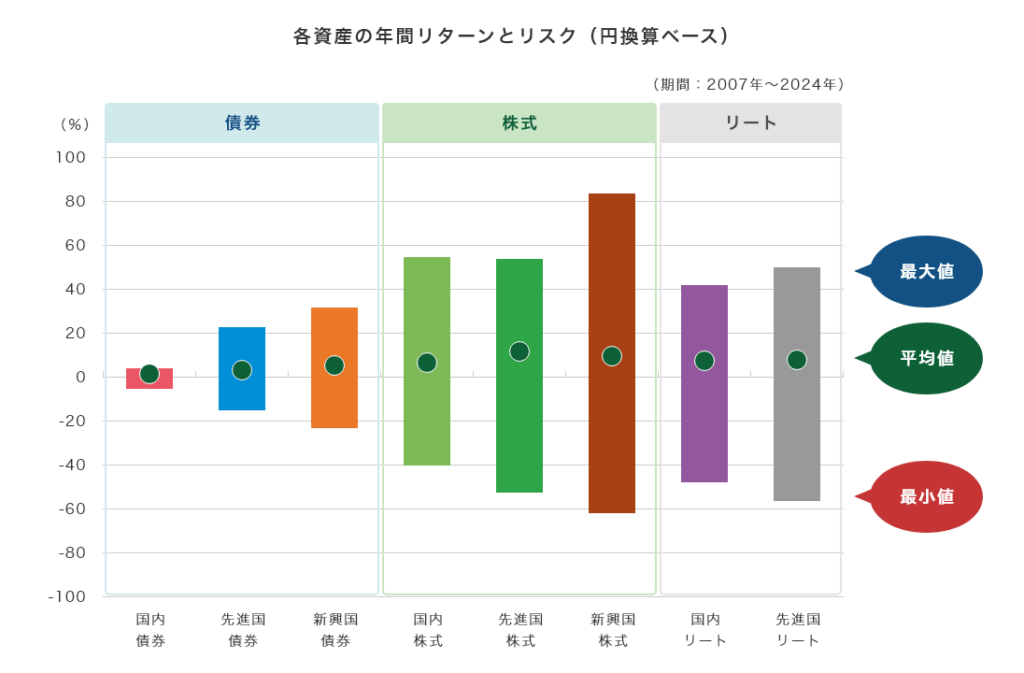

投資商品で目にする「リスクリターン」というのは年毎などで最大値・最小値・平均値があって、MAXこれぐらいプラスに動きましたよ、MINでこれぐらい下がりましたよ、平均的にはこれぐらい上がります。想定される上下の値動き(=リスク)はこれぐらいですよ。と賢い人たちが計算してまとめてくれたものですね。

※三菱UFJアセットマネジメント様が分かりやすくまとめておられるので引用とリンクを貼っておきます。ご参考ください。私の記事よりよっぽど有益です。

https://www.am.mufg.jp/basic/first_time/risk.html 三菱UFJアセットマネジメント「投資信託のリスクとリターン」より引用

簡単に解説すると、商品の種類(アセット)としては株式>リート(不動産)>債券の順でリスクが高いですよと。リターンの最大が一番大きい新興国株式は最小値も一番で値動きが激しく、リスク許容度の低い方にはお勧めできません。リスクに対して、リターンの平均値が低いということは、過去の実績からみると長期投資には向いていないと思います。この資料から読み取るとリスク許容度の高い方は先進国株式、リスク中程度の人は国内株式、リスク低程度の人は先進国債券ですかね。もちろん異論は認めますし、この資料は2007~2024年なのであくまで参考資料です。

自分のリスク許容度

資産運用を行うにあたって切っても切れないリスクとの関係、どのように付き合っていくか考えなければいけません。投資商品には様々なものがあります。重要なのはあなたのリスク許容度です。

あなたはどれぐらいの損失までなら精神的・経済的に受け入れられますか?

リスク許容度は個人の性格だけでなく、年齢や収入、資産状況や家族構成など様々な要因が影響してきます。金融機関などのウェブサイトには簡単な質問に答えて自身のリスク許容度を計る診断ツールなどがありますので試してみてください。

年齢:若ければ若いほど損失を回復する時間が長いためリスクを取りやすい

収入:収入が多く、資産に余裕があるほど損失が生活に及ぼす影響が小さくなる

家族:家族が多いほどお金が必要になる要因が増え、リスクを取り難くなる

性格:積極運用・バランス・安定重視etc 楽観的・慎重派・影響を受けやすいなど

大切なのは自分を理解して投資手法をコントロールすることで、正しくリスクと付き合うことです。

・お金が減ってしまうことが怖いと感じるなら、生活余剰資金を多めにもって債券の割合を増やしましょう。

・収入も今後増えていく=投資に回せる資金が増えるから、少しリスクを取りつつお金を増やしたいなら資産の偏りを無くし、債券・株式・金など値動きの違う商品をバランスよく持ちましょう。

・投資を始めて日々の値動きに慣れてきた、お金が減ることがあっても投資を続ける覚悟があるのなら、株式を多めに持って成長性を享受しましょう。

まとめ

・投資の目標(ゴール)を決めると必要な利回りやリスクが分かる!

・達成すべき目標に向かって愚直に投資を続ける!衝動や感情に流されない!

・投資のリスクはリターン(収益)の振れ幅!リターンだけに惑わされない!

・自分のリスク許容度を知り、自分に合った資産配分を考える!無理をしない!

投資はあくまで自己責任です。リスク許容度も人それぞれ。

でもこれまでのデータと諸先輩方の経験で色々な対策を講じることができます。

リスクを減らす最強の方法は「長期×積立×分散」!!

次回は上記を踏まえた私の考えるリスク許容度別ハッピーセットでもまとめたいと思います。

以上、ここまでお読みいただきありがとうございます。

コメント